合并报表

应用场景

财务合并、管理合并

合并报表,是T+多机构财务产品的模块之一,适用于以下场景:

财报合并(法定合并):以集团或公司为财务会计主体,编制财务合并报表——集团合并分子公司;

管报合并(业务合并):以集团或公司为管理会计主体,编制管理合并报表——总部合并分支机构。

#产品方案

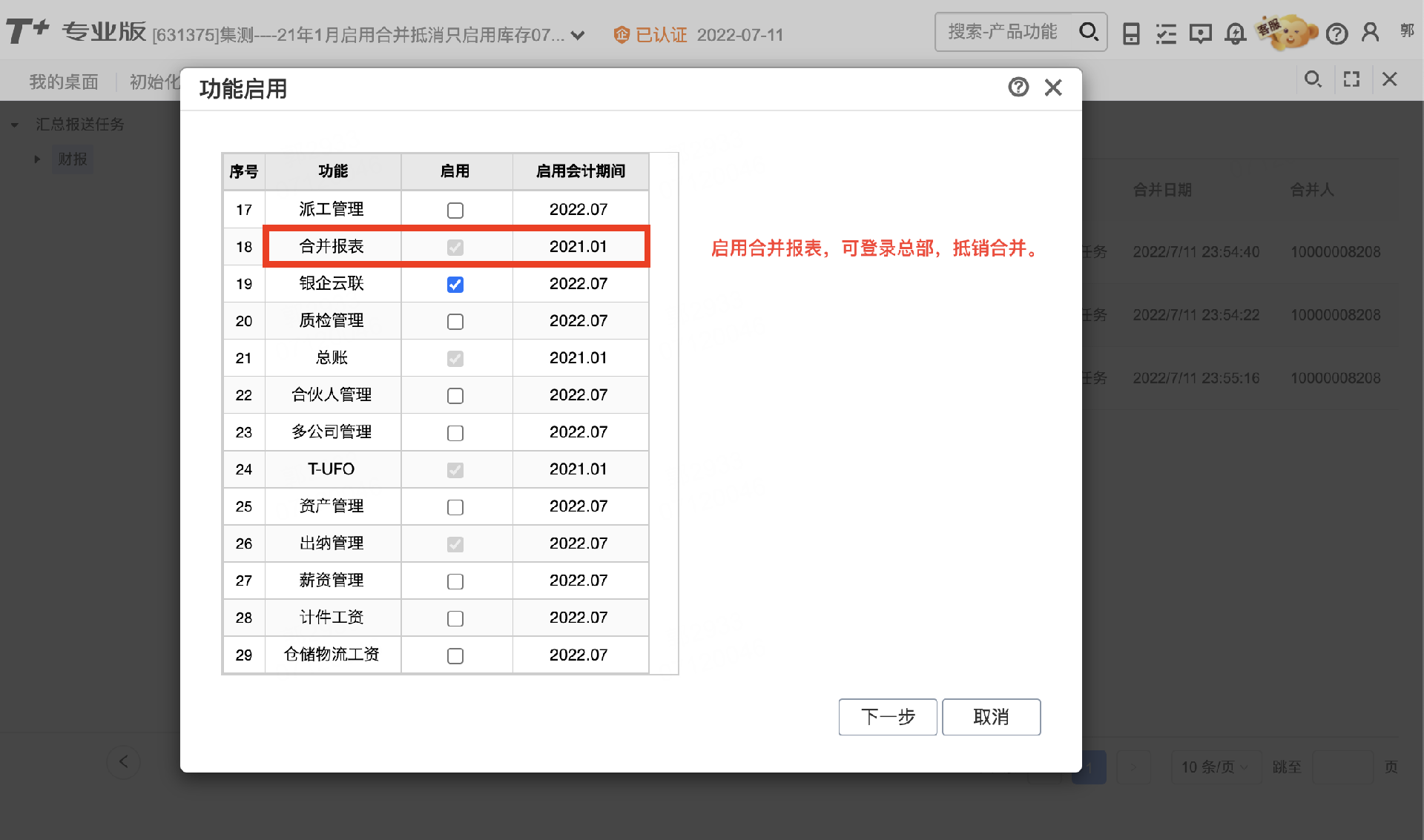

总账+TUFO+财务多机构核算+合并报表

启用总账和新TUFO→启用财务多机构核算→启用合并报表;

在总部集中维护合并相关的管控科目,比如:内部往来科目、内部交易科目、内部投资科目;

在总部集中维护合并相关的报表模板,比如:合并资产负债表、合并利润表、合并现金流量表;

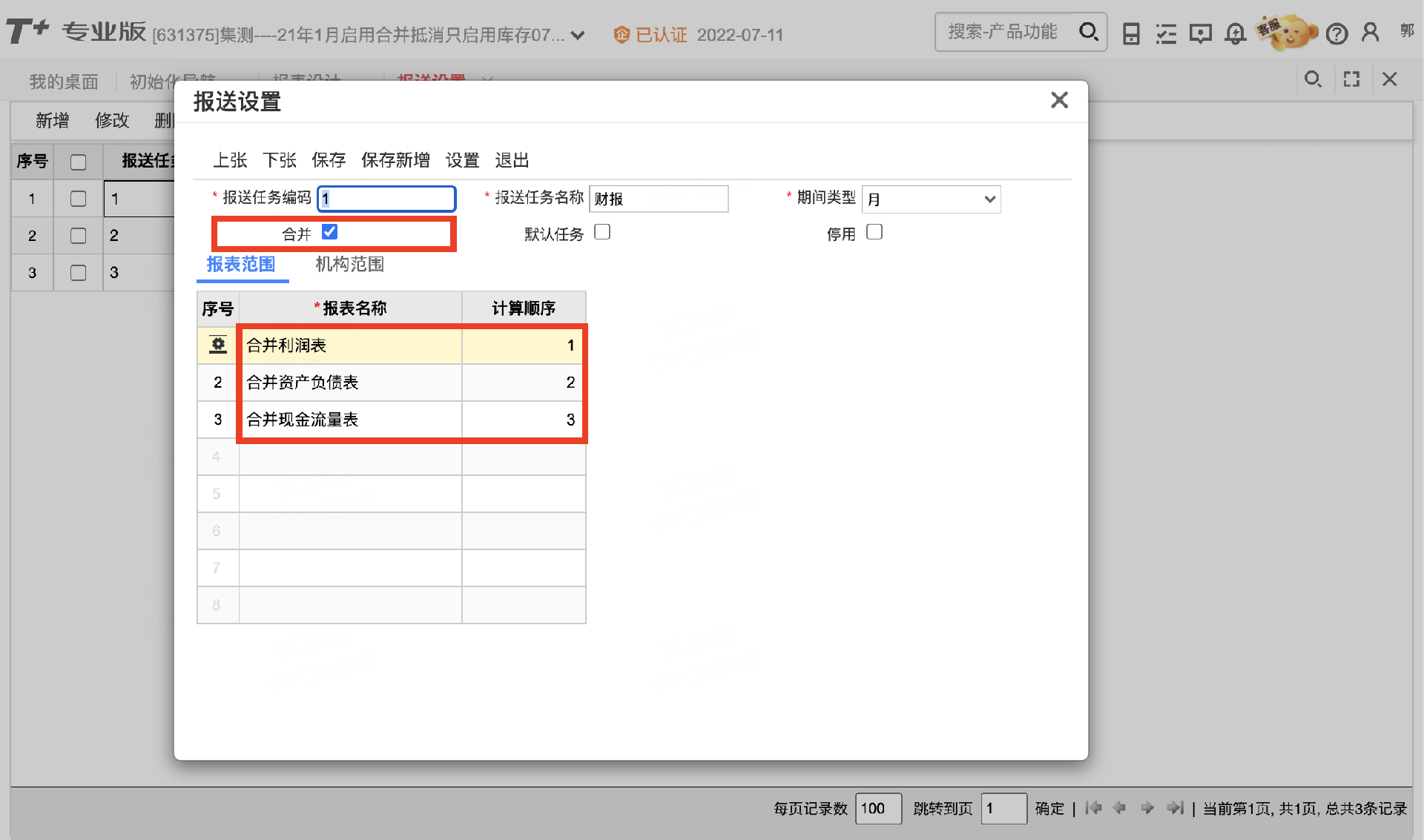

在总部集中设置合并报表任务,比如:财报合并任务,要求所有独立核算机构,编制、上报报表任务内的机构个别报表数据;

在总部对账抵销,一键批量生成合并工作底稿和合并报表;

在总部钻取联查,合并报表→机构个别报表→机构账表→机构凭证→机构单据。

#前期准备

Step1.设置抵销科目→Step2.设计报表模板→Step3.设置抵销报表项

#Step1.设置抵销科目

1)内部往来科目:启用往来单位辅助核算

备选方案1:设置两个一级内部往来科目,比如,1181应收内部单位款,2181应付内部单位款;按内部往来性质设置二级科目,比如,118101上缴利润,118102交易往来,118103资金往来等;

备选方案2:设置一个一级内部往来科目,比如,1181内部往来单位款,应收往来或应付往来分别借记1181或贷记1181;

备选方案3:在应收账款、预付账款、其他应收款、应付账款、预收账款、其他应付款等科目下分别设置两个二级科目,比如,112201应收外部单位账款,112202应收内部单位账款。

2)内部交易科目:启用往来单位辅助核算

备选方案1:在主营业务收入科目下设置两个二级科目,比如,600101外部主营业务收入,600102内部主营业务收入,用销售毛利率抵销对应的主营业务成本;

备选方案2:在主营业务收入、主营业务成本科目下分别设置两个二级科目。

3)内部投资科目:启用往来单位辅助核算

备选方案1:在长期股权投资、实收资本科目下分别设置两个二级科目,比如,151101对外部单位的投资,151102对内部单位的投资;

备选方案2:如果被投资单位数量少,投资业务较少发生,也可以不区分外部投资和内部投资。

注意:须启用往来单位辅助核算,须由总部下发科目,并将科目的管控级次设为2级。

#Step2.设计报表模板

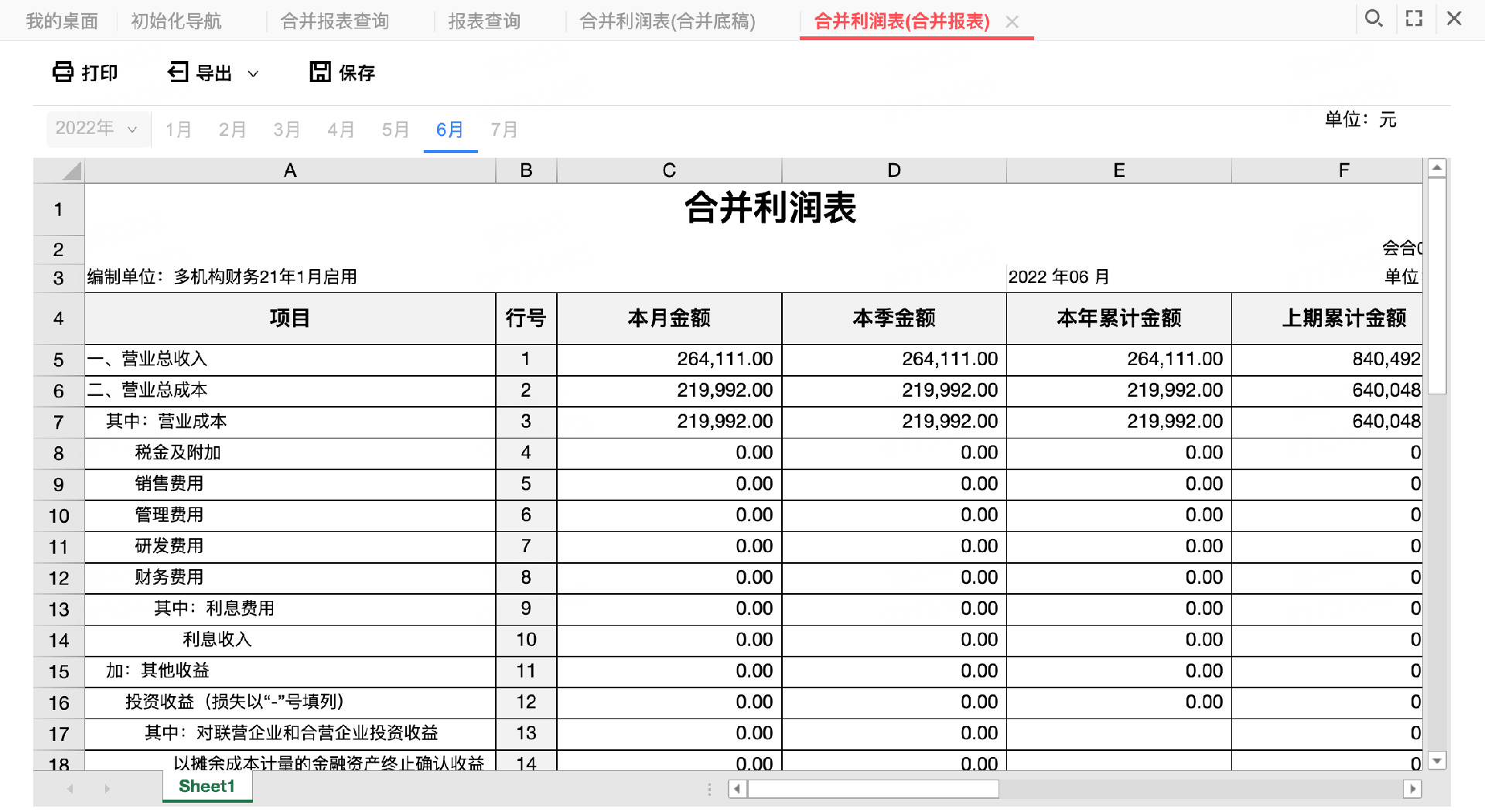

1)任务报表:资产负债表、利润表、现金流量表等

会01表-资产负债表中的GET函数(以下仅为示例)

会02表-利润表中的GET函数

会03表-现金流量表中的GET函数

未分配利润期末余额=GET("利润表","","E29","年","月"),即同期利润表的净利润本年累计数;

上年年末余额=GET("资产负债表","","C6","年-1","12"),即上年12月资产负债表的期末余额。

1、2、3月,本季数=本年累计数;

4、7、10月,本季数=本月的本年累计数-前1个月的本年累计数;

5、8、11月,本季数=本月的本年累计数-前2个月的本年累计数;

6、9、12月,本季数=本月的本年累计数-前3个月的本年累计数;

结合if函数和余数函数,可将公式设为,本季数=IF(GETOPTION("月")<4,E5,IF(MOD(GETOPTION("月"),3)=1,E5-GET("利润表","","E5","年","月-1"),IF(MOD(GETOPTION("月"),3)=2,E5-GET("利润表","","E5","年","月-2"),IF(MOD(GETOPTION("月"),3)=0,E5-GET("利润表","","E5","年","月-3")))))。

考虑到1月份的特殊情况,结合if函数,可将公式设为,本月数=IF(GETOPTION("月")=1,E5,E5-GET("利润表","","E5","年","月-1")),计算1月报表时,本月数=本年累计数,2月以后,本月数=本月的本年累计数-上月的本年累计数;

上年累计数=GET("利润表","","E5","年-1","月"),即上年同期利润表的本年累计数;

本月数=E5-GET("利润表","","E5","年","月-1"),即本月的本年累计数-上月的本年累计数;

本季数=E5-GET("利润表","","E5","年","月-X"),即本月的本年累计数-上季的本年累计数;

本年累计金额=GET("资产负债表","","C6","年","月"),即同期资产负债表货币资金期末余额;

本月数=本年累计数;

本季数=本年累计数。

本年累计金额=GET("资产负债表","","D6","年","月"),即同期资产负债表货币资金上年年末余额;

本月数=IF(GETOPTION("月")=1,GET("资产负债表","","D6","年","1"),GET("现金流量表","","E44","年","月-1"));

本季数=IF(MOD(GETOPTION("月"),3)=0,GET("资产负债表","","C6","年","月-3"),IF(MOD(GETOPTION("月"),3)=1,GET("资产负债表","","C6","年","月-1"),IF(MOD(GETOPTION("月"),3)=2,GET("资产负债表","","C6","年","月-2"))));

上年累计数、本月数、本年累计数,参见利润表;

期初现金及现金等价物余额

期末现金及现金等价物余额

期末抵销时只需抵销当期期末和当期发生,上年年末余额和上年累计金额由系统根据GET函数自动从上年的合并报表中取数;

报表中如果有需要录入的数据,只须在一个期间录入一次,其他期间根据GET函数自动取数;

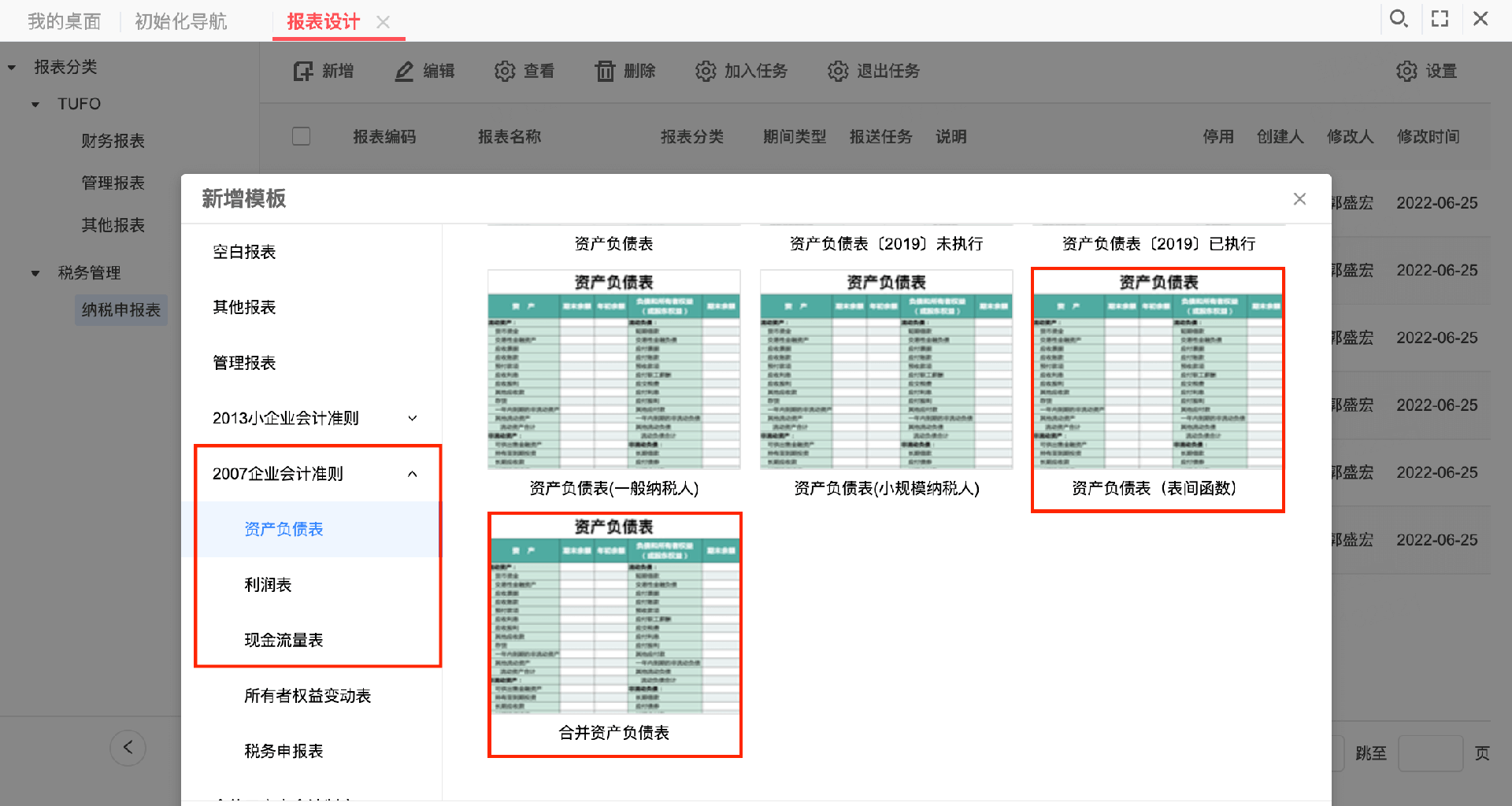

系统已预置合并报表模板,在TUFO-报表设计中,新增模板,可以选择2007企业会计准则中的表间函数模板或合并报表模板,如果修改报表名称,需要修改GET函数中的报表名称参数;

如果使用GET函数,则要注意报表的计算和合并顺序,在TUFO-报送设置中,可以为合并报表任务设置计算和合并顺序;

如果不用GET函数,则合并报表中的上年年末余额和上年累计金额,需要另外录入期初抵销分录。

如果仅在年末合并,则设置期间类型为“年”的报表任务和报表模板;

如果按季度做合并,则设置期间类型为“季”的报表任务和报表模板;

如果需要每月合并,则设置期间类型为“月”的报表任务和报表模板;

报表样式无须设置本月数和本季数;

每年计算、合并一次;

报表样式无须设置本月数;

每季计算、合并一次;

每月连续计算、合并。

合并期间

模板公式:上年报表数据,尽量用GET函数取值

相关表间函数说明:

2)抵销报表:往来抵销明细表、交易抵销明细表、投资抵销明细表等

用户可以根据实际需要,在TUFO-报表设计中,设计抵销明细表,以便高效录入抵销分录,或者核对自动抵销分录;

分别取本方机构数和对方机构数,对账、汇总后,录入/确认抵销分录。

报表用途:

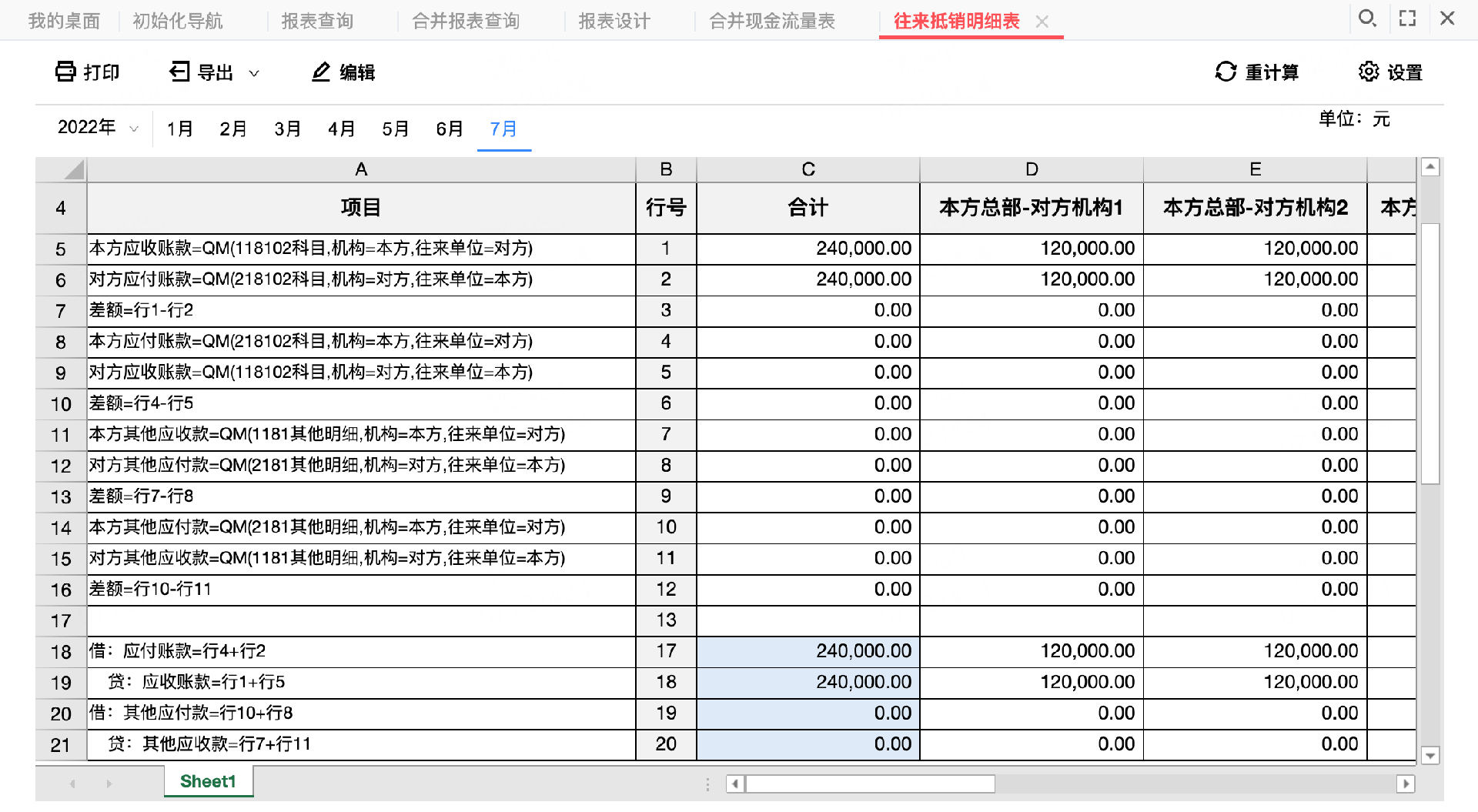

往来抵销明细表

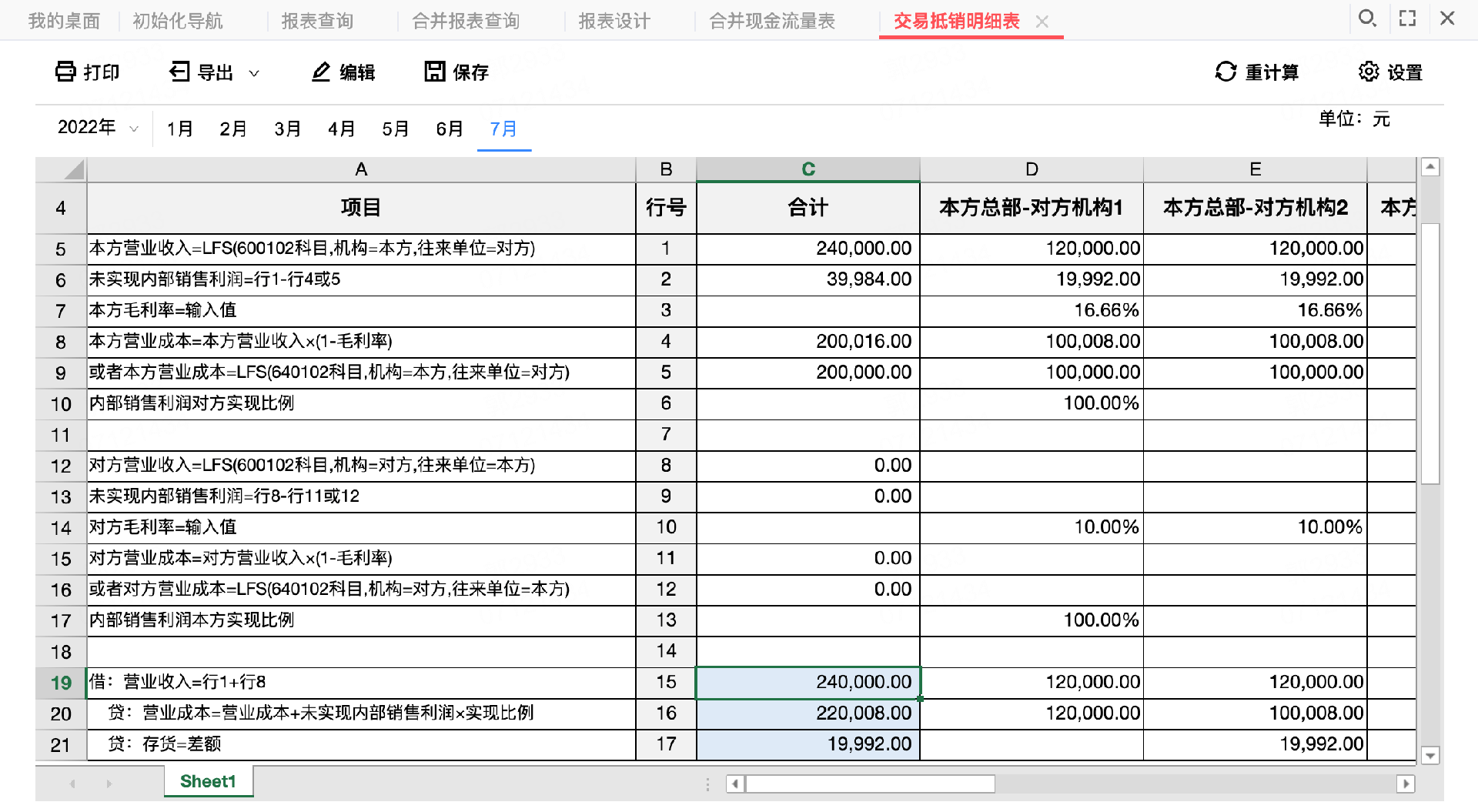

交易抵销明细表

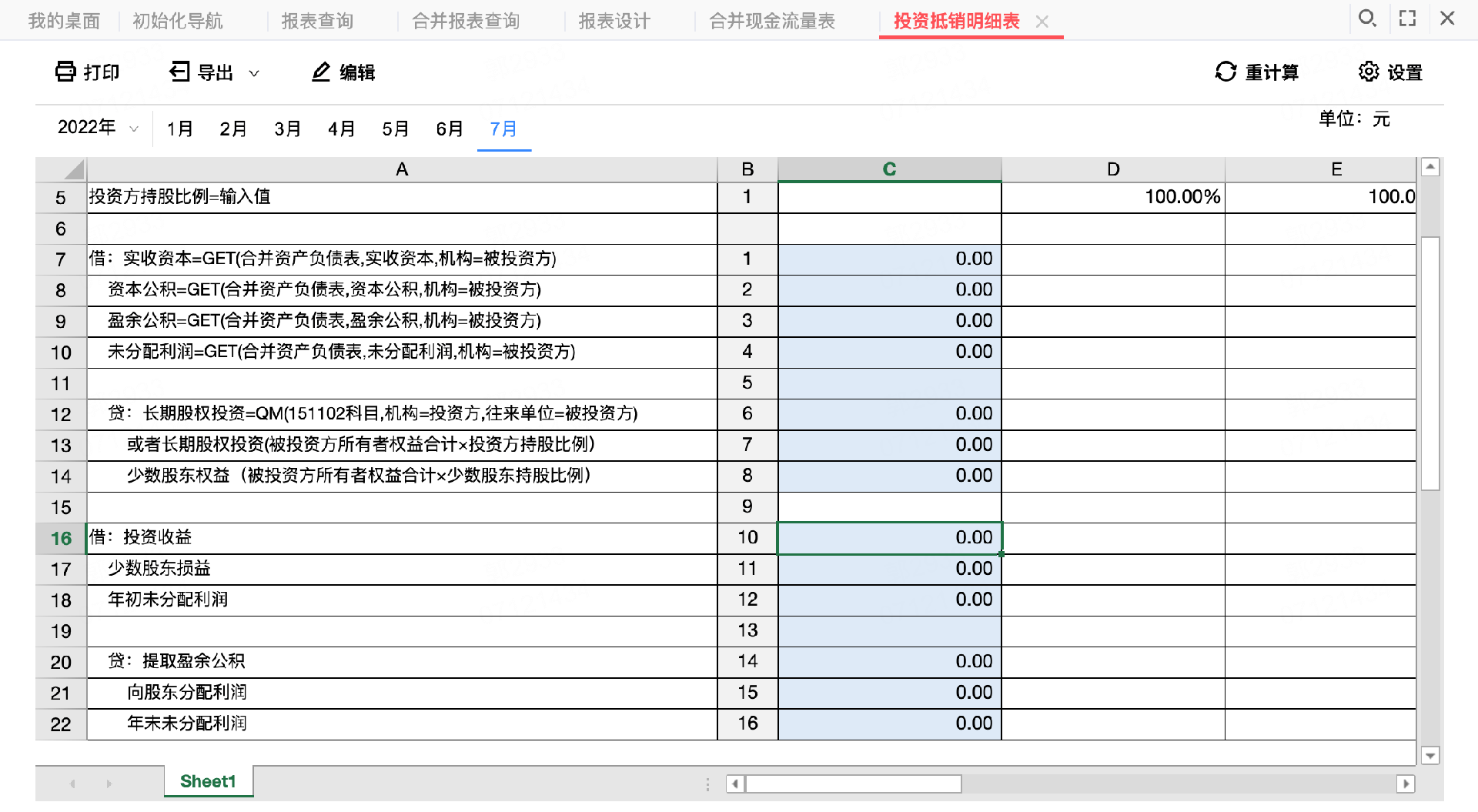

投资抵销明细表

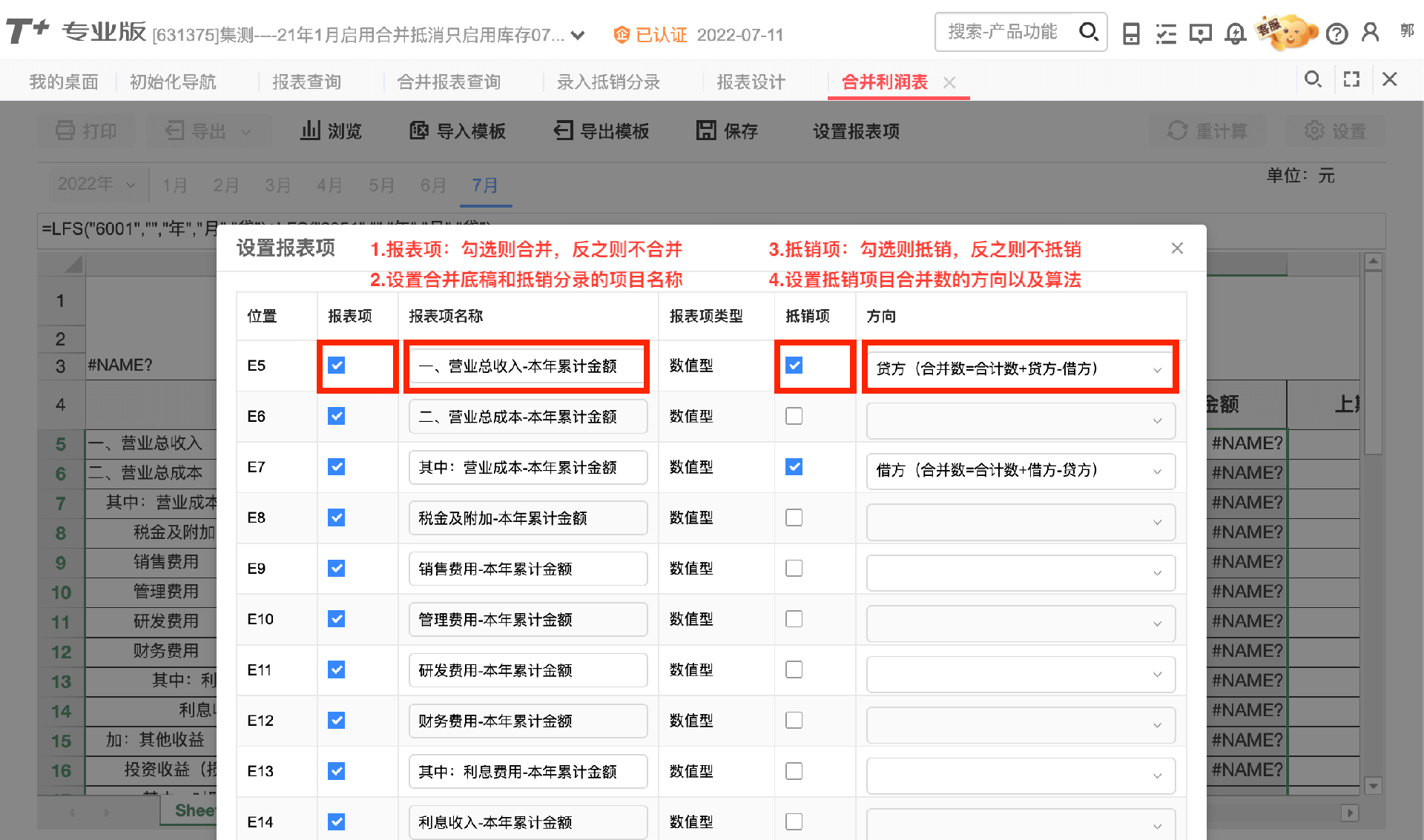

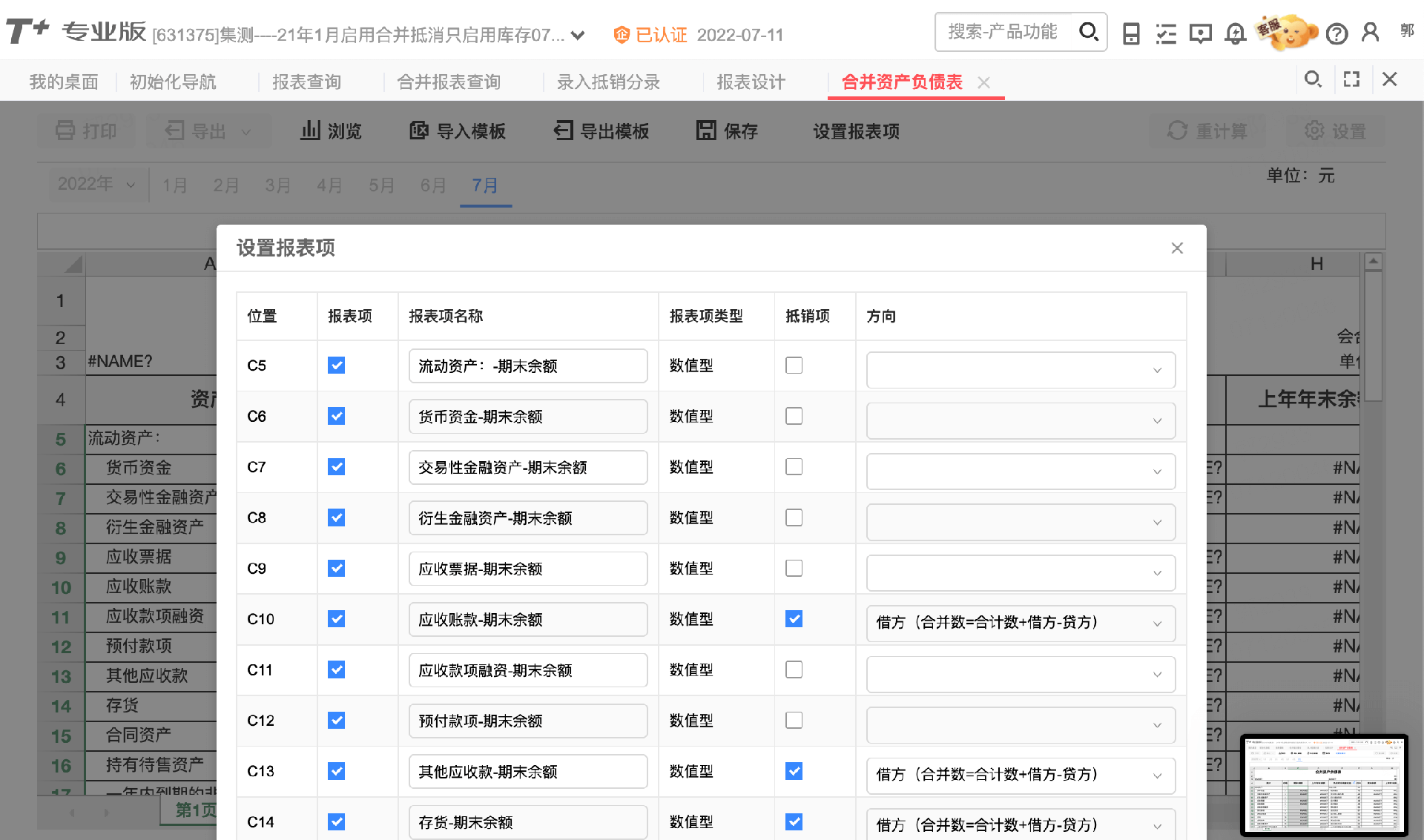

#Step3.设置抵销报表项

合并报表项:是指需要用合并算法计算合并数的那些报表数据项,比如,资产负债表期末余额,利润表本年累计金额;

选择报表区域,点击设置报表项,勾选【报表项】,输入报表项名称,保存即可;

报表项名称,是报表项在合并工作底稿和抵销分录中的显示名称;

去掉勾选,可以删除报表项;

抵销报表项:是指需要用抵销分录进行抵销的报表数据项,比如,资产负债表应收账款期末余额,利润表营业收入本年累计金额;

选择报表区域,点击设置报表项,勾选【抵销项】,设置方向,保存即可;

借方报表项合并数=合计数+抵销分录借方-抵销分录贷方;

贷方报表项合并数=合计数-抵销分录借方+抵销分录贷方。

报表项设置示例

#日常操作

Step1.计算个别报表→Step2.总部对账抵销→Step3.总部一键合并

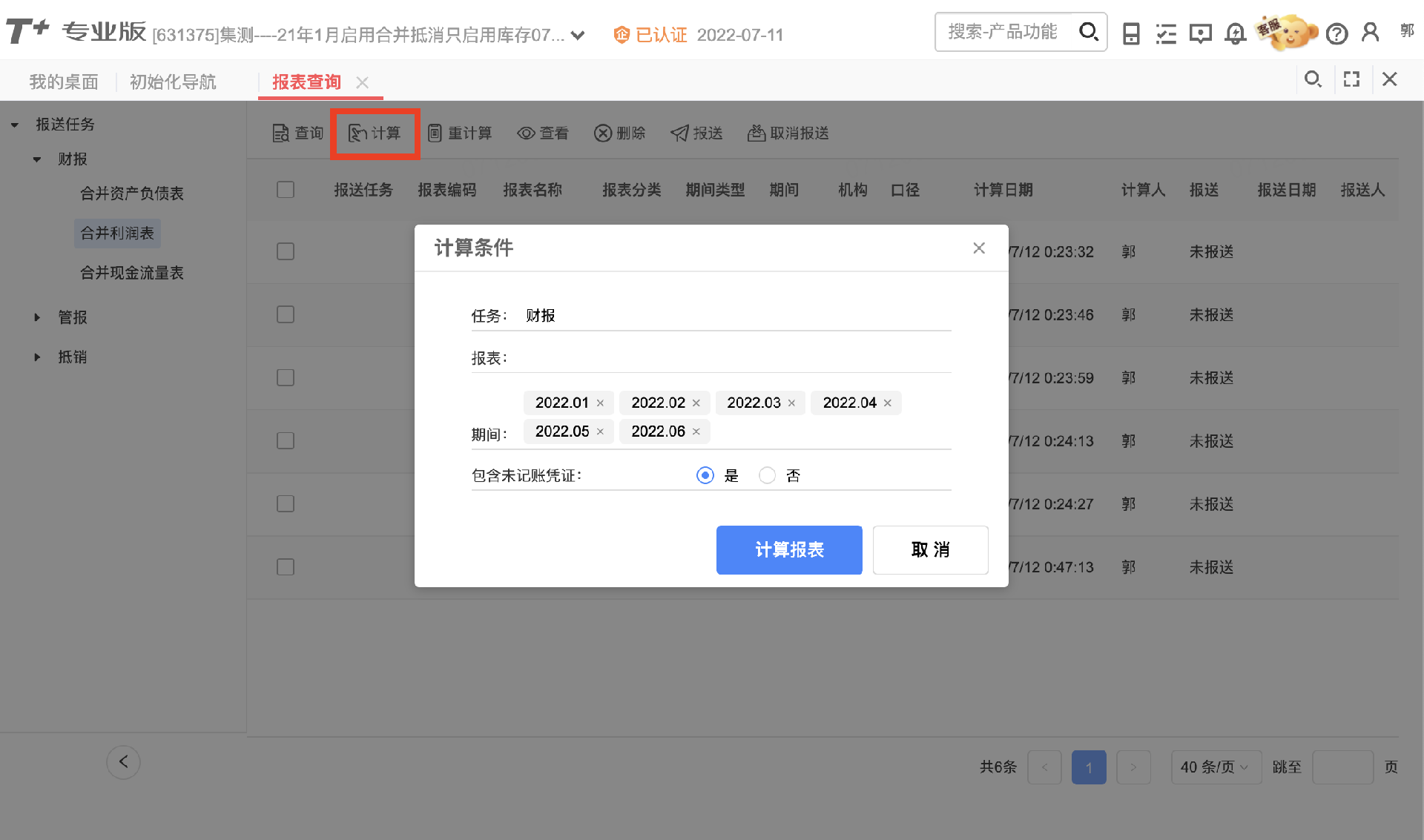

Step1.计算个别报表

在TUFO-报表查询中,点击计算,设置计算条件,一键批量计算;

在报表查询中,可以选择报表数据,点击报送,确认报表数据;

已报送的报表数据如需修改,可通知总部用户取消报送;

机构重新报送后,总部重新抵销合并。

Step2.总部对账抵销

在合并报表-录入抵销分录中,录入抵销分录。

Step3.总部一键合并

选择合并报表→联查机构个别报表→联查机构账表→联查机构凭证→联查机构单据。

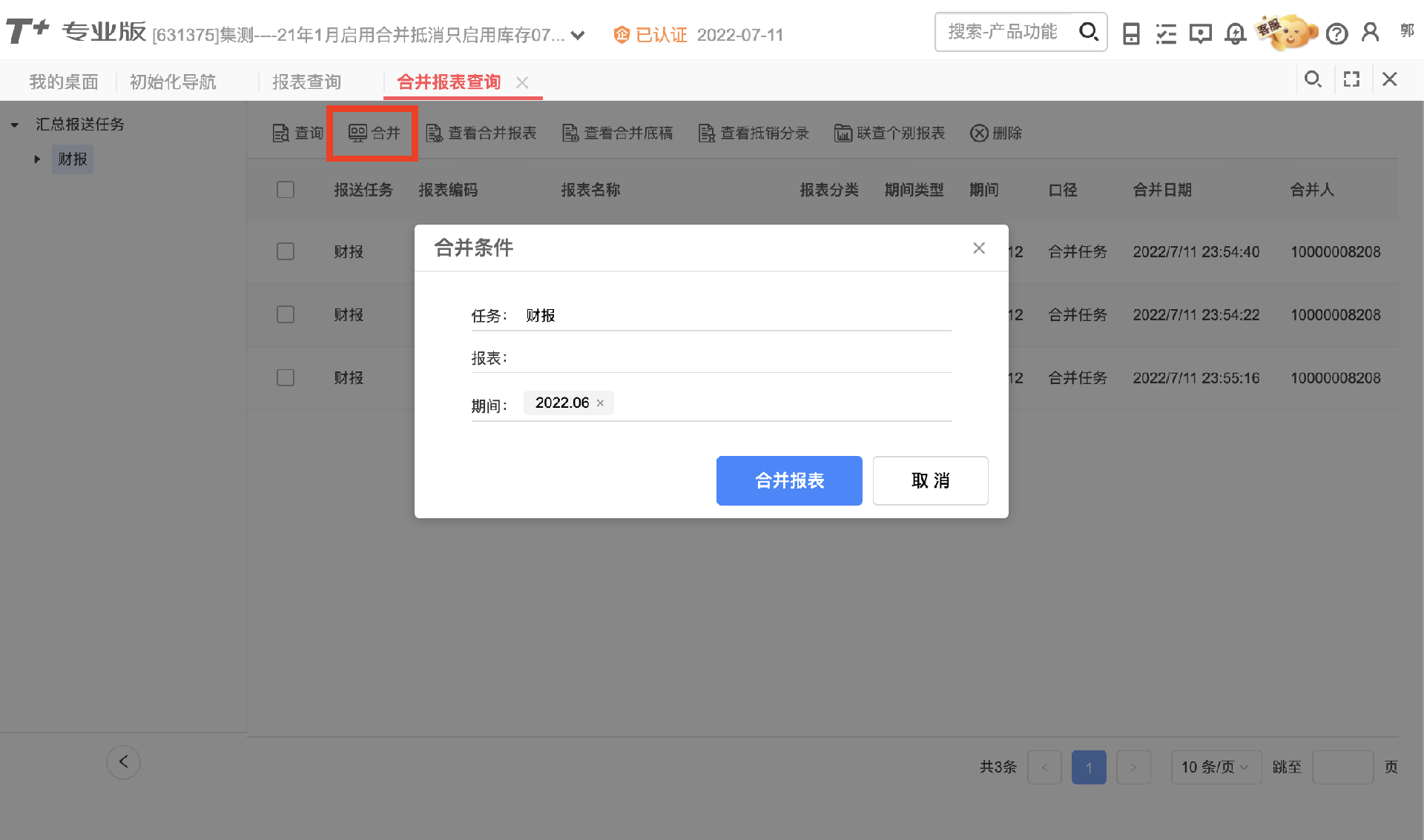

在合并报表-合并报表查询中,点击合并,设置合并条件,一键批量合并;

在合并报表查询中,可以查看抵销分录、合并工作底稿、合并报表;

在合并报表查询中,可以钻取联查,从合并报表联查至业务单据;

#抵销设置

抵销设置:根据抵销模板,自动生成抵销分录

支持根据抵销模板自动生成抵销分录

支持内部往来、内部交易、内部投资、内部现金流量自动抵销

#1.往来抵销

#1)使用DXQM函数:计算合并范围内所有机构间、内部往来科目期末余额合计

比如:合并任务01

机构范围:总部、子公司1、子公司2

期末余额

子公司1-应收-子公司2:100万

子公司2-应付-子公司1:100万

总部-应收-子公司1:200万

子公司1-应付-总部:200万

总部-子公司1

子公司1-子公司2

抵销模板

借:资产负债表-应付账款,金额=DXQM(内部应付科目,贷)

贷:资产负债表-应收账款,金额=DXQM(内部应收科目,借)

生成抵销分录

借:资产负债表-应付账款,300万

贷:资产负债表-应收账款,300万

#2)差额处理:按大金额抵销、按小金额抵销

差异场景

比如:总部借记应收100万,机构贷记应付98万

比如:总部7月入账,机构8月入账

时间差异:一笔往来,机构入账期间不同

金额差异:一笔往来,机构入账金额不同

差异处理(二选一)

期末金额

抵销模板

生成抵销分录(按大金额抵销)

生成抵销分录(按小金额抵销)

总部-应收-机构:100万

机构-应付-总部:98万

借:资产负债表-应付账款,金额=DXQM(内部应付科目,贷),差额科目=是

贷:资产负债表-应收账款,金额=DXQM(内部应收科目,借),差额科目=是

借:资产负债表-应付账款,100万

贷:资产负债表-应收账款,100万

借:资产负债表-应付账款,98万

贷:资产负债表-应收账款,98万

按大/小金额抵销:如果借方、贷方分录金额不等,按较大/较小金额抵销

差额科目:按大/小金额抵销时,需要指定借方和贷方差额科目

示例

#2.交易抵销

#1)抵销方法

内部收入的抵销方法:使用DXLFS函数

内部成本的抵销方法:使用CE函数

未实现内部销售利润的抵销方法(二选一)

可以用毛利率抵销

也可以用毛利抵销

#2)用毛利率抵销(简单)——推荐

科目设置:内部收入科目启用往来辅助核算,内部成本科目不启用往来辅助核算

抵销模板

借:利润表-营业收入,金额=DXLFS(内部收入科目)

贷:利润表-营业成本,金额=CE()

贷:资产负债表-存货,金额=DXLFS(内部收入科目)×毛利率×(1-实现比例)

适用场景

比如,没有库存模块,不能按往来单位结转营业成本

内部销售环节少(一次内部购销)

毛利率容易估计

无须按往来单位核算营业成本

#3)用毛利抵销(复杂)

科目设置:内部收入科目、内部成本科目都启用往来辅助核算

抵销模板

借:利润表-营业收入,金额=DXLFS(内部收入科目)

贷:利润表-营业成本,金额=CE()

贷:资产负债表-存货,金额=(DXLFS(内部收入科目)-DXLFS(内部成本科目))×(1-实现比例)

适用场景

比如,启用库存模块,销售出库单生凭证,可将客户写入成本科目辅助核算(T+已支持)

内部销售环节多(多次内部购销)

毛利率不易估计

需要按往来单位核算营业成本

#4)实现比例

未实现内部销售利润抵销金额的计算方法(三选一)

可以按全部未实现计算

也可以按全部已实现计算

还可以按估计实现比例计算

示例:总部外部采购80万→总部内部销售100万→机构内部采购100万→机构外部销售

#机构尚未对外销售的场景,全部未实现,实现比例=0%

生成抵销分录

借:利润表-营业收入,100万

贷:利润表-营业成本,80万

贷:资产负债表-存货,100×20%×(1-0%)或者(100-80)×(1-0%)=20万

适用场景:极少

#机构全部对外销售的场景,全部已实现,实现比例=100%——推荐

生成抵销分录

借:利润表-营业收入,100万

贷:利润表-营业成本,100万

贷:资产负债表-存货,100×20%×(1-100%)或者(100-800)×(1-100%)=0万

适用场景

周转快

劳务销售

#机构部分对外销售的场景,部分已实现,比如实现比例=50%

生成抵销分录

借:利润表-营业收入,100万

贷:利润表-营业成本,90万

贷:资产负债表-存货,100×20%×(1-50%)或者(100-80)(1-50%)=10万

适用场景

实现比例不易估计,使用固定实现比例抵销(比如50%)

周转数据容易获得,根据实际/平均周转情况估计实现比例

#3.投资抵销

#1)抵销方法

子公司所有者权益的抵销方法

前提:实收资本、资本公积等权益类科目需要启用往来辅助核算

前提:权益类科目无须启用往来辅助核算,各机构提前计算资产负债表即可

使用GET(资产负债表,实收资本等报表项,机构=所有子机构)——推荐

或者使用DXQM(内部实收资本等科目,贷)——不推荐

母公司长期股权投资的抵销方法(二选一)

使用简单方案抵销(不做成本法转权益法调整分录)

或者使用标准方案抵销(先调整后抵销)——T+不支持录入调整分录

#2)简化方案——推荐

按成本法抵销长期股权投资:只抵销投资成本(资产负债表),不抵销投资收益(利润表和所有者权益变动表)——T+原型客户场景

长期股权投资:使用DXQM(内部长期股权投资科目,借)

少数股东权益

自定义《投资抵销表》,计算各机构少数股东权益,计算抵销分录金额,无须加入合并任务(仅总部计算)

抵销模板(标准合并报表模板)——列示归属母公司所有者权益、少数股东权益

抵销模板(简化合并报表模板)——无须列示归属母公司所有者权益、少数股东权益

借:资产负债表-实收资本,GET(资产负债表,实收资本,机构=所有子机构)

借:资产负债表-资本公积等,略

借:资产负债表-未分配利润,CE(借贷差额)

贷:资产负债表-长期股权投资,DXQM(投资科目)

贷:资产负债表-少数股东权益,GET(投资抵销表,少数股东权益抵销数数单元格)

借:资产负债表-实收资本,GET(资产负债表,实收资本,机构=所有子机构)

借:资产负债表-资本公积等,略

借:资产负债表-未分配利润,CE(借贷差额)

贷:资产负债表-长期股权投资,DXQM(投资科目)

贷:抵销分录找平表-少数股东权益,GET(投资抵销表,少数股东权益抵销数数单元格)

抵销模板

借:资产负债表-实收资本,GET(资产负债表,实收资本,机构=所有子机构)

借:资产负债表-资本公积等,略

借:资产负债表-未分配利润,CE(借贷差额)

贷:资产负债表-长期股权投资,DXQM(投资科目)

母公司全资控股所有子公司的场景(持股比例都是100%)

存在少数股东(持股比例小于100%)、间接持股(存在三级以上机构)、交叉持股(机构间互相投资)的场景

#3)标准方案

按权益法抵销长期股权投资

先按权益法调整母公司个别报表长期股权投资(调整分录)

再按权益法抵销合并报表长期股权投资(抵销分录)

T+目前不支持录入调整分录,不支持按权益法抵销长期股权投资

#4.现金流量抵销

使用LXJLL(内部现金流量项目,所有机构)

内部购销现金抵销模板

借:现金流量表-购买商品支付的现金,金额=LXJLL(内部采购,所有机构)

贷:现金流量表-销售商品收到的现金,金额=LXJLL(内部销售,所有机构)

内部往来现金抵销模板

借:现金流量表-支付的其他经营活动现金,金额=LXJLL(内部其他流出,所有机构)

贷:现金流量表-收到的其他经营活动现金,金额=LXJLL(内部其他流入,所有机构)

内部投资现金抵销模板

借:现金流量表-投资支付的现金,金额=LXJLL(内部投资,所有机构)

贷:现金流量表-吸收投资收到的现金,金额=LXJLL(内部融资,所有机构)